La guerre en Ukraine et la crainte d’un retour de la stagflation en 2022-2023

jseco22, le 30 janvier 2023

Le valet de pique, symbole du pouilleux, du mistigri, la carte dont il faut se défausser auprès des autres joueurs, pour ne pas perdre la partie. Cela illustre le problème du choc extérieur de la hausse des prix du gaz, du pétrole, du blé dont aucun agent ne veut supporter seul le fardeau.

inflation, Insee, 15 décembre 2022)

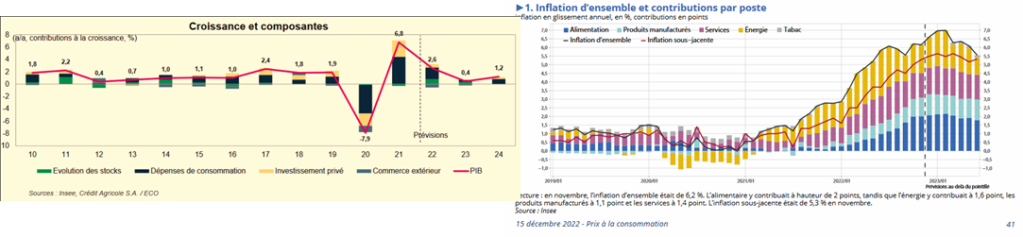

L’invasion de l’Ukraine par la Russie le 24 février 2022 a entraîné une flambée des cours de matières premières fossiles comme le gaz, le pétrole, et agricoles comme le blé, certains engrais…Or la forte reprise de 2021 suite à la crise sanitaire entraînait déjà une reprise de l’inflation en zone euro et aux USA (précédent article) due à la fois à la désorganisation des chaînes mondiales de production et d’approvisionnement et à la reprise de la demande mondiale. L’inflation a donc rebondit, atteignant parfois + 10 % en zone euro, quoique plus contenue en France, à + 5,9 %/ sur un an en décembre 2022, alors que la croissance économique marque le pas en France : + 0.2 % au troisième trimestre, + 0,1% au quatrième trimestre et + 2,6 % en 2022 (1). Les ingrédients de la stagflation, stagnation économique et inflation, sont connus et sont là désormais, comme en 1974. Mais le contexte est-il exactement le même alors que la France fait partie de la zone euro et la politique économique à conduire doit-elle être différente ?

(1 : Insee, Informations Rapides, 28 octobre 2022, n° 283, 13 et 31 janvier 2023, n°8 et 26)

I) Rappel : Le précédent des années 1974- 85 à la suite des 2 chocs pétroliers

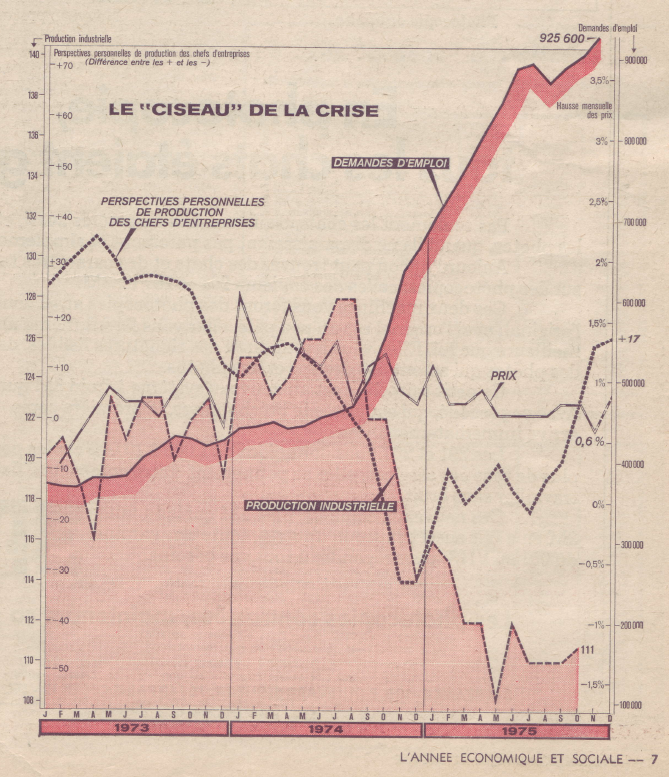

Les premières conséquences du premier choc pétrolier (octobre 1973) : la facture pétrolière s’alourdit créant un double choc : un choc inflationniste et une ponction déflationniste. Le graphique ci-dessous montre le niveau élevé de l’inflation (hausse du niveau général des prix), la chute de la production industrielle et la montée du chômage liée.

(Le Monde, bilan économique et social, 1975)

A) Le choc inflationniste

Le prix de la tonne de pétrole importé passe en moyenne de 115 francs en 1973

(26 dollars) à 372 francs en 1974 puis 388 en 1975, 450 en 1976, 491 francs soit

100 dollars en 1977, 580 en 1979 et 1019 en 1980 (2ème choc pétrolier), 1458

francs en 1981 (268 dollars la tonne). (source INSEE, Comptes de la Nation, 1981).

Ces hausses successives vont amplifier l’inflation car le pétrole brut a 3 utilisations

directes dans l’économie : carburant pour les moyens de transport, source

d’énergie pour le chauffage (fuel) et l’industrie, matière première pour l’industrie

(pétrochimie : détergents, matière plastique, caoutchouc synthétique, fibres

acryliques, isolants, nylon, colorants, etc…). Les prix de l’essence, du fuel, des

produits chimiques augmentent immédiatement. En conséquence, tous les agents

économiques sont touchés par ces répercussions sur les prix des biens : ménages

(carburant, chauffage), entreprises (carburant, énergie) sans oublier l’industrie

chimique (matière première donc coûts de production). A l’inflation de 1972

accompagnant la croissance vient s’ajouter une » inflation importée », venant de

l’extérieur et contrainte, imposée. La hausse des prix atteint des taux « à 2 chiffres ».

L’indice des prix de l’Insee, base 100 en 1970 (hors BTP) est passé de 115 en

janvier 1973 à 125 en décembre 73 (soit + 8.7%), puis à 144 en décembre 74

(soit + 15.2%), à 158 en décembre 75 (soit + 9.7%). Il atteindra 232 en déc 79

(les prix auront doublé en 7 ans ; ils augmentaient de près d’1% par mois alors

qu’avant 2020, ils augmentent d’1 à 2% par an !).

Cette hausse des prix déclenche la « spirale inflationniste » ou spirale prix-salaires.

En effet à l’époque, les salaires sont indexés sur les prix (depuis 1982 ce n’est plus

le cas, sauf pour le SMIC). Les salaires étaient automatiquement relevés du taux de

l’augmentation des prix dès lors que celle-ci atteignait 2% depuis le précédent

relèvement. Ainsi, l’économie était entrée dans une course infernale :

Prix augmentent => salaires nominaux augmentent pour préserver le pouvoir d’achat

(salaire réel) => coûts de production augmentent => nouvelle hausse des prix =>

nouvelle hausse des salaires => etc…(voir le schéma ci-dessous)

Cela donne l’impression qu’aucun agent économique ne veut supporter seul

l’augmentation des prix du pétrole, ni les salariés, consommateurs de carburants et

de fuel, ni les entreprises consommatrices de carburants, d’énergie et de matières

premières puisque les ménages payant plus cher leur essence à la pompe et

perdant du pouvoir d’achat, obtiennent très vite une nouvelle augmentation de salaire

pour compenser. L’Etat non plus n’accepte pas de diminuer ses taxes. Or cette

augmentation des prix d’un produit importé doit bien être supportée par la nation

« France » d’une façon ou d’une autre, puisqu’il faut payer le supplément de la

facture pétrolière aux pays qui nous ont vendu ce pétrole. A la question d’Alfred

Sauvy « d’où vient le pétrole ? « les esprits, inconscients, semblent encore répondre

« de la pompe ! ». Hélas, non, il est acheté à l’étranger et coûte de plus en plus cher.

B) la ponction déflationniste

(Source : Les Cahiers Français, n° 170, mars-avril 1975, p 32)

La facture pétrolière passe de 16 milliards de francs en 1973 pour 136 millions de

tonnes de pétrole importé, à 48 milliards de francs début 1974 pour 130 millions de

tonnes, soit un triplement de son montant. Elle représente désormais 4.5 % du PIB

en 1974 contre 1.5% en septembre 1973 (puis 6% du PIB en 1980 après le 2ème

choc pétrolier). La France hérite d’une « contrainte extérieure », c’est-à-dire

l’impossibilité de relancer la croissance sans créer un déficit commercial. Celui-ci

apparaît dès 1974 (- 17 milliards de francs) et subsistera en 1976 et 1977. Par contre,

il disparaît momentanément en 1975 (+ 6.8 milliards) à cause de la récession et du

recul de la production industrielle qui freine les importations. La balance des

paiements courants reste négative de 1973 à 1977. Le président de la République de

l’époque, M. Giscard d’Estaing, expliquait que cette ponction pétrolière opérée par

les pays de l’OPEP représentait l’équivalent d’un « treizième mois de travail gratuit et

de production intégralement exportée » afin de pouvoir payer ce supplément de

facture pétrolière. Ce déficit des échanges courants a donc provoqué une sévère

ponction sur le revenu national.

Cette ponction va créer une contraction de l’activité et plonger l’économie dans la

récession en 1974 et surtout 1975 : baisse de la production, chômage. D’autant que

tous les pays occidentaux sont touchés en même temps, ce qui restreint la demande

mondiale (et les pays de l’OPEP, peu peuplés, ne peuvent compenser par leurs

importations, la totalité de cette ponction. Mais cette récession est accompagnée

d’une forte inflation, ce qui est nouveau et paradoxal.

Stagnation de l’activité et

inflation simultanée : il faut créer un nouveau mot pour désigner cette situation

économique inconnue, ce sera la stagflation.

Evolution de la production industrielle en France (base 100 en 1970, hors BTP) :

janvier avril juillet octobre

1974 125 123 128 122

1975 116 108 en mai 110 114

1976 121 122 124 123

1977 129 127 124 123

1978 126 132 127 129

(Ministère de l’Economie et des Finances, « Notes Bleues »)

En 1973, le PIB augmentait encore de 5.3%, mais en 1974 la croissance chutait de

moitié à + 2.9%. L’année 1975 est la pire depuis la fin de la guerre : le PIB recule

(- 1%). On voit dans le tableau ci-dessus que la production industrielle plonge et

atteint son plus bas niveau en mai. Un phénomène de rattrapage se produira

momentanément en 1976 (+ 5 %). (source : INSEE, TEF 1978 p 81). Pendant tout ce

temps, de 1974 à 1978, l’investissement chute puisque le taux d’utilisation des

capacités de production tombe de 88 % en 1973 à 76 % en 1975. Il faut attendre

1980 pour qu’il retrouve un niveau de 86 % et 1988 pour qu’il dépasse 88 % !

(INSEE).

II) La situation en 2022 à la suite de la guerre en Ukraine déclenchée le 24 fév :

Le retour de la stagflation ?

A) les signes

(Source : Le Monde, Eric Albert, jeudi 2 juin 2022 p 16)

(Source : Télos, Eric Chaney,1er juin 2022)

(source Banque de France, Projections macroéconomiques, septembre 2022)

Ce document de synthèse montre bien le fléchissement de la croissance économique française, surtout en 2023 (avec un risque de récession) et la forte inflation en 2022, mesurée par l’IPCH (indice des prix à la consommation, harmonisé).

1) l’inflation

La Russie est un important exportateur de pétrole, de gaz, de céréales, d’engrais en Europe et dans le monde. La guerre et les sanctions immédiates prises par le monde occidental (USA, UE, RU) entraînent une très forte hausse du prix de ces matières premières fossiles et agricoles (graphique 2). Ainsi le baril de pétrole Brent passe de 75 euros en janvier 2022 à 120 euros en juillet, de même le MWH de gaz naturel TTF passe de 90 euros environ début janvier 2022 à 310 euros à l’été 2022. La tonne de blé atteint 430 euros mi-mai 2022, contre 320 euros début janvier 2022.

Ces augmentations de prix de produits importés par la France et l’UE aggravent l’inflation (graphique 1), même si en France elle reste plus limitée (en bleu sur le graphique) grâce à l’importance du nucléaire dans le « mix énergétique » et grâce aux mesures prises par l’Etat : bouclier tarifaire du gaz et de l’électricité, ristournes sur le prix des carburants à la pompe pour les automobilistes.

(Insee, Note de conjoncture, 6 octobre 2022)

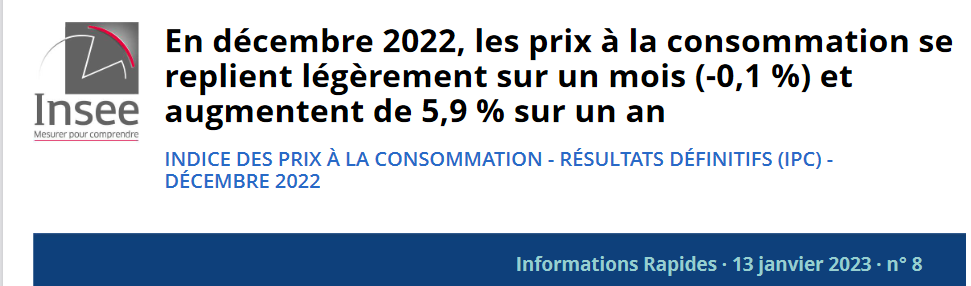

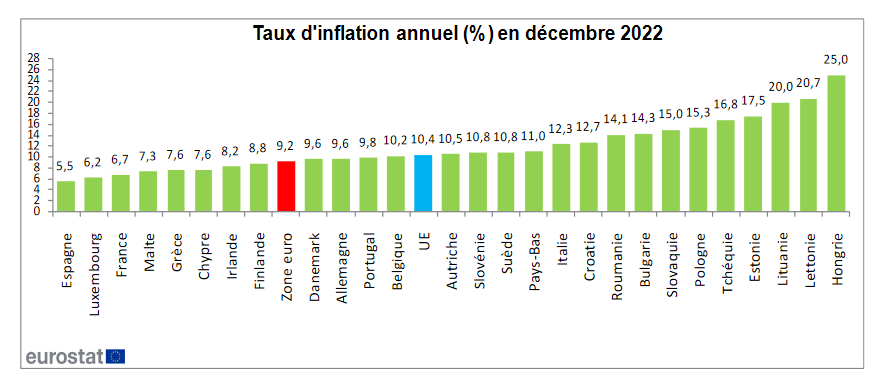

En zone euro, le taux d’inflation atteignait + 9.2 /an en décembre 2022, dont près de 20 % dans les Pays Baltes, très dépendants de l’extérieur pour leur approvisionnement énergétique. Pour l’UE, le taux est un peu plus élevé, soit + 10,4 %. En France, l’inflation restait l’une des plus faibles de la zone euro en décembre 2022.

(source : Eurostat, 27 janvier 2023)

(source de ces 2 graphiques ci-dessus : Le Monde 30 décembre 2022 p 13)

(Ouest-France, page Terre, 5 novembre 2022)

En Europe, le choc gazier est tel que les prix ont été multipliés par 10 en 18 mois pour les industriels, d’où une perte de compétitivité par rapport aux USA et à la Chine car les prix de l’énergie y sont plus élevés, notamment à cause de la dépendance envers l’étranger et de la formule de calcul du prix de l’électricité (le calcul au coût marginal revient à l’indexer sur le prix du gaz, lui-même très élevé).

Et la hausse du dollar par rapport à l’euro (à cause de la remontée plus rapide des taux d’intérêt aux USA) ne fait qu’aggraver le différentiel de compétitivité en rendant plus coûteuses les importations (1 euro = 1.16 dollar le 7 novembre 2021 contre 1 euro = 0.96 dollar le 27 septembre 2022, soit – 17.2 % et le dollar s’est apprécié de 20.7 % par rapport à l’euro sur la même période. Depuis, il s’est déprécié un peu par rapport à l’euro (1 euro = 1.09 dollar le 30 janvier 2023).

2) le ralentissement de la croissance, voire la récession

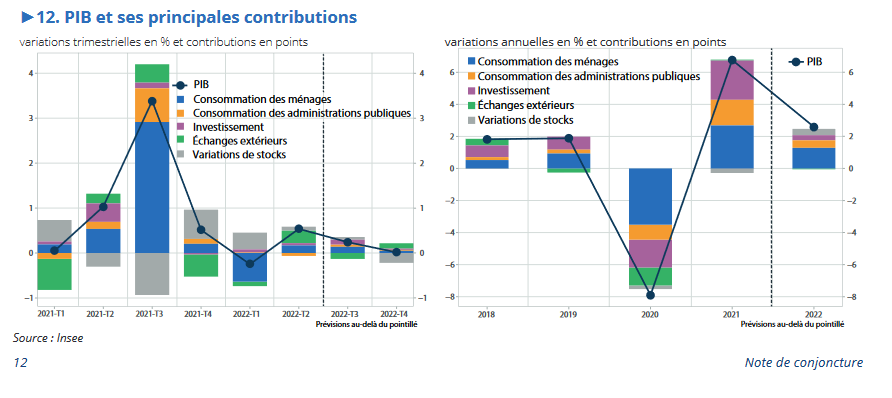

En France, la croissance atteindrait + 2.6 % en 2022 contre + 6.8 % en 2021, mais ralentirait nettement en 2023. Au troisième trimestre 2022, elle n’atteint plus que + 0.2 % contre + 0.5 % au second trimestre. Au quatrième trimestre, la croissance serait nulle selon les Prévisions de l’Insee au 6 octobre 2022. Le climat des affaires se détériore (graphique 5) dans l’industrie manufacturière, durement touchée par la hausse des coûts de production (voir raisonnement ci-dessous). La consommation, composante de la demande globale, marque le pas ce qui freine la croissance.

(source : Crédit Agricole, Etudes Economiques, 6 janvier 2023)

Prévisions du 11 octobre 2022 du FMI pour la croissance 2023 :

Monde : + 2.7 % contre + 3.2 % en 2022-10-15

USA : + 1 % en 2023 contre + 1.6 % en 2022 et + 5.7 % en 2021

Zone euro : + 0.5 % contre + 3.1 % en 2022

(source : Le Monde, 13 octobre 2022)

Prévisions de croissance du PIB dans l’UE et la zone euro

B) Causes et enchaînements vers la récession

Europe, USA, Chine sont touchés en même temps.

- Causes mécaniques du ralentissement de la croissance en UE donc en France :

Causes microéconomiques : des usines s’arrêtent ou freinent leur production car elles nécessitent beaucoup de gaz pour fonctionner (ex : aluminium, sidérurgie, verrerie…beaucoup de PME (Le Monde 8 sept 2022).

De plus, les pénuries subsistent dans certains domaines : micro processeurs par exemple, suite à la forte reprise post-covid dans le monde en 2021.

Causes macroéconomiques et ponction déflationniste :

Inflation et non indexation des salaires et autres revenus (retraites) => baisse du pouvoir d’achat des ménages => consommation chute ou augmente moins vite => croissance freinée (graphiques 12, Insee 6 octobre 2022).

Cependant, le taux d’épargne s’était beaucoup élevé en 2020, pendant la crise sanitaire et les périodes de confinement (graphique 11, Insee octobre 2022). Les ménages aisés vont pouvoir puiser dans ce surplus d’épargne.

(Insee)

2) Cause liée aux autorités (Etats, BCE) (traitée en détail plus bas , voir IV)

La politique monétaire conduite par la BCE (voir ci-dessous) pourrait accélérer la baisse de la croissance et provoquer la récession (2 trimestres consécutifs avec une croissance négative) :

hausse des taux d’intérêt => crédit plus cher => investissements et consommation freinés => croissance freinée

Cependant, la baisse de l’euro par rapport au dollar (- 17 % sur 1 an) pourrait soutenir les exportations européennes malgré la hausse des coûts de production.

Aux USA, la forte hausse des taux d’intérêt conduite par la FED risque de créer une récession en 2023.

De plus, la croissance ralentit en Chine notamment à cause de la politique du « zéro Covid » (jusque décembre 2022) qui entraîne beaucoup de confinements et donc d’arrêt des usines et de la crise immobilière: le marché immobilier s’effondre.

III) Comparaison entre les 2 situations, à près de 50 ans d’écart :

A) Points communs :

Dans les 2 cas (il y a 49 ans et aujourd’hui) il s’agit de deux chocs externes (chocs pétroliers en 1973 et 1979; guerre en Ukraine en 2022 => hausse des prix mondiaux du gaz, pétrole, blé, tournesol…

– un choc inflationniste plus ou moins élevé selon la dépendance des pays au gaz et au pétrole russes.

– et un choc déflationniste donc une ponction sur les richesses créées par les économies européennes et donc la Nation « France ».

En 1975, le Président Giscard d’Estaing comparait cette ponction à un « 13 ème mois » de travail « gratuit » pour produire des biens et services afin de les exporter pour recevoir en échange des recettes permettant de payer ce supplément de facture pétrolière.

Dans une récente interview télévisée, mercredi 26 octobre 2022 sur la chaîne France 2, le Président de la République Emmanuel Macron a repris la même image, évoquant une « ponction d’environ 85 milliards d’euros « sur nos richesses créées, soit environ 3 % du PIB de la France.

Sur le document ci-dessus, de la Banque de France publié le 8 novembre 2022, on voit que le déficit énergétique passe de 41 milliards d’euros en 2021 à 96 milliards d’euros sur les 4 derniers trimestres 2021-2022, soit un supplément de 55 milliards d’euros.

B) et des différences :

1) les chocs sont moins violents. Pour le moment (fin 2022), l’inflation reste contenue à + 6 % sur un an en France et + en zone euro. Lors des deux chocs pétroliers de 1973-74 et 1979-80, l’inflation était « à 2 chiffres », au-dessus de 10 % et a même atteint + 15 %/an en 1974.

2) concernant la faiblesse de la croissance, voire la récession, il est encore trop tôt pour en apprécier l’ampleur. La croissance, même de plus en plus faible au fil des trimestres, devrait rester positive en 2022 (prévisions de l’Insee : + 2.6 %). Par contre elle pourrait devenir négative au premier semestre 2023 (prévisions ci-dessus), mais beaucoup d’observateurs notent une résilience de l’économie européenne (Allemagne, France) ainsi qu’aux Etats-Unis (Le Monde 28 janvier 2023). La croissance serait très faible surtout au premier trimestre (entre 0 et + 0,5 % du PIB), mais ces pays échapperaient à la récession (baisse du PIB sur 2 trimestres consécutifs).

3) le chômage n’augmente pas ou très peu, en Europe comme en France (et aux USA). Au contraire, dans la poursuite de la forte reprise post- Covid de 2019, les pénuries de main d’œuvre perdurent dans un certain nombre de secteurs « en tension » : bâtiment, hôtellerie- restauration, transports terrestres, agriculture….Nous sommes encore loin d’un retour au chômage de masse des années 1975-85, même si e nombre de faillites recommence à augmenter (8950 défaillances au 3 ème trimestre 2022 contre 5300 sur la même époque en 2021 et 11600 en 2018). Cependant, le taux de chômage (7,3 % au troisième trimestre 2022) pourrait remonter un peu en 2023, autour de 8 % selon l’Insee (Prévision au 6 octobre 2022). Déjà en 2022, le nombre de défaillances d’entreprises a été de 42500, soit 50% d’augmentation par rapport à 2021 (année de forte croissance). Beaucoup de PME et d’entreprises artisanales (exemple des boulangeries) sont en difficulté à cause de l’augmentation des prix de l’énergie.Si de nombreuses entreprises viennent à fermer, les licenciements vont augmenter et le chômage aussi.

4) la monnaie n’est plus une monnaie nationale mais européenne. La France a quitté définitivement le franc en 2002 pour laisser la place à l’euro, monnaie unique et commune à 19 pays de la zone. Par conséquent, il n’est plus question de réaliser des dévaluations compétitives pour redresser notre compétitivité, mais d’un autre côté, le taux d’intérêt reste sous surveillance et unique au sein de toute la zone euro (voir plus bas, politique monétaire).

5) la question de l’indexation des salaires

En 1974, tous les salaires étaient indexés sur l’inflation. C’était « l’échelle mobile des salaires ». Ce qui a provoqué la « spirale prix-salaires » et l’emballement de l’inflation (taux d’inflation à 2 chiffres pendant plusieurs années). Pour s’en sortir, le Gouvernement Mauroy (Présidence Mitterrand) avait dû déclarer l’indexation « illégale », sauf pour le smic..

Aujourd’hui, en 2022, les salaires augmentent mais moins vite que l’inflation (entre + 4 et + 5 %/an, contre + 6 % pour les prix. C’est un peu identique pour les pensions de retraite. Par conséquent, le risque de la non-indexation totale est une baisse du pouvoir d’achat des ménages. Cependant cette baisse est relativement faible car les Pouvoirs Publics ont distribué beaucoup d’aides aux ménages en 2022 (environ 48 milliards d’euros, soit près de 2 points de PIB, tableau ci-dessous), notamment pour les plus défavorisés, ce qui atténue cette baisse. Cela étant, si le pouvoir d’achat du revenu disponible brut des ménages baisse, la consommation risque de baisser d’autant ce qui va venir freiner la croissance économique et accentuer le risque d’une récession en 2023. Dans une récente étude, l’Insee chiffre à 21 milliards d’euros la perte de revenu disponible des ménages due à la hausse des prix de l’énergie, entre janvier 2021 et juin 2022 (18 mois), soit 720 euros par ménage. (ci-dessous).

(source : Insee Analyses n° 78, décembre 2022)

(source : Crédit agricole, Etudes, 13 octobre 2022 ; périodes distinctes du document précédent de l’Insee)

IV) Pourquoi le retour de la stagflation fait-il peur ? Le problème du choix de la politique économique.

A) rappel des fondamentaux appliqués sur la période 1974- 85.

1) L’impasse de la politique économique « classique », conventionnelle

Le dilemme : combattre l’inflation ou la récession et le chômage ?

Combattre l’inflation par une politique de freinage, budgétaire et fiscale d’une part, et monétaire d’autre part, combattre la récession et le chômage par une politique de relance, donc opposée.

Synthèse : tableau des politiques économiques et de leurs effets

| Pol d’austérité budgétaire (en période de forte croissance ou surchauffe) | Pol de relance budgétaire (en période de récession) |

| Objectifs | Objectifs |

| Lutte contre l’inflation | Lutte contre la récession et retrouver la croissance économique |

| Lutte contre le déficit du commerce extérieur | Lutte contre le chômage |

| Lutte contre le déficit budgétaire et l’endettement excessif | |

| Effets pervers | Effets pervers |

| récession | inflation |

| chômage | Déficit public (mais temporaire car les rentrées fiscales augmenteront avec la reprise de la croissance) |

| Baisse des rentrées fiscales à terme à cause de la récession | endettement |

| Importations augmentent d’où risque de déficit commercial |

Jseco22, mai 2013

Donc la politique économique de relance permet de lutter contre la récession et le chômage mais crée de l’inflation. Inversement, la politique économique de lutte contre l’inflation suppose un plan de freinage de l’activité et crée de la récession et du chômage. Ces politiques apparaissent à des moments différents du cycle économique. La politique de lutte contre l’inflation est mise en place au moment de la surchauffe (forte expansion accompagnée de tensions inflationnistes), alors que la politique de lutte contre le chômage est mise en œuvre pendant la récession (croissance nulle ou très faible).

(voir article, novembre 2013 sur ce blog)

Ces politiques économiques sont opposées. Donc, en les appliquant, l’une ou l’autre séparément, il n’est pas possible de lutter à la fois contre l’inflation et contre le chômage.

2) les gouvernements successifs ont alterné durablement ces politiques jusqu’au milieu des années 80.

Freinage : 1974 (Chirac); relance : 1975 (Chirac) ; freinage : 1976 -80 (Barre); relance : 1981 (Mauroy); freinage : 1982-83 (Mauroy-Delors puis Fabius (1985)…(pour les détails, voir l’article de novembre 2013 sur ce blog).

B) Aujourd’hui, il faut chercher à éviter les mêmes erreurs en réfléchissant davantage aux causes de l’inflation et en évitant que la politique monétaire ne précipite la zone-euro dans la récession.

Conduire une politique de relance budgétaire et monétaire aggraverait encore l’inflation. Conduire une politique de freinage budgétaire et monétaire casserait un peu plus la croissance et aggraverait le chômage.

Aussi, faut-il faire un peu des deux, c’est-à-dire un mixage, une « policy-mix » , tout en sachant qu’elle risquerait d’amoindrir voire d’annuler l’effet recherché ?

Exemples possibles de policy-mix :

Politique budgétaire de relance pour lutter contre la récession et le chômage associée à une politique monétaire de freinage pour lutter contre l’inflation.

Ou inversement :

Politique budgétaire de freinage pour lutter contre l’inflation associée à une politique monétaire de relance pour lutter contre la faiblesse de la croissance et le chômage.

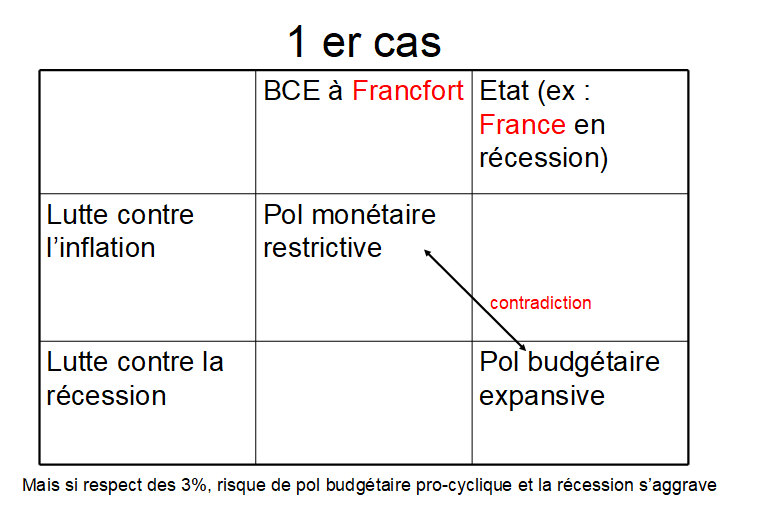

Ce dilemme est aggravé par le fait que la politique budgétaire est une prérogative nationale (donc décidée à Paris pour la France) alors que la politique monétaire est une prérogative de la zone-euro, donc décidée à Francfort/Main en Allemagne.

D’autre part, avec la politique monétaire unique dans les 20 pays de la zone-euro, le taux d’intérêt est le même pour tous à l’intérieur de cette zone (mais pas pour des emprunts nationaux sur les marchés étrangers).

Or certains pays ont plus d’inflation que d’autres ; de même, d’autres pays ont davantage une faible croissance. Donc certains pays ont besoin d’une politique anti-inflationniste rapide et efficace, donc d’une montée des taux d’intérêt (pol monétaire). Mais ceci risque d’accroître la chute de la croissance y compris dans d’autres pays, alors que certains auraient besoin d’une politique monétaire de relance. Les intérêts des uns et des autres peuvent se révéler contradictoires. A tel point que certains économistes parlent d’une menace de « fragmentation » de la zone-euro, c’est-à-dire d’éclatement en deux blocs (Patrick Artus, Le Monde, 26-27 juin 2022).

A l’inverse, les pays qui connaissent la récession ont besoin d’une politique de relance budgétaire et/ou monétaire et non d’une politique de freinage simultanée.

(schémas jseco22)

Il faudrait pouvoir adapter les politiques de façon ciblée par pays, mais ceci n’est possible que pour la politique budgétaire, puisque chaque Etat en conserve la prérogative (dans la limite du respect des critères du Pacte de Stabilité, à savoir, maîtrise du déficit budgétaire et de l’endettement).

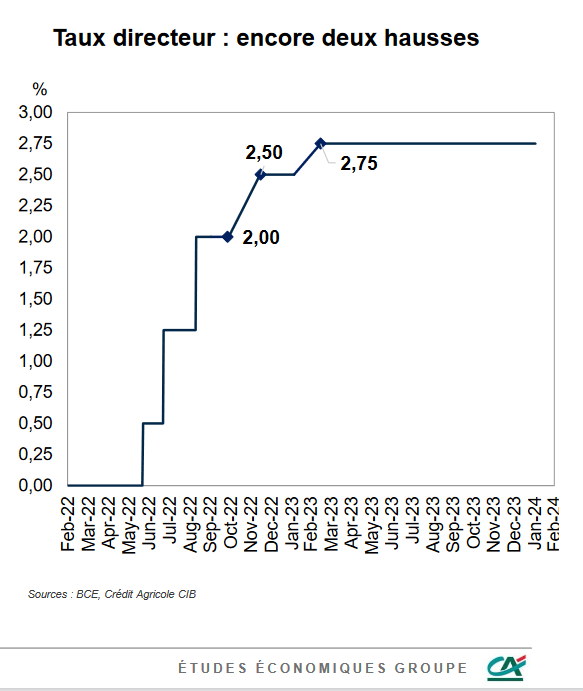

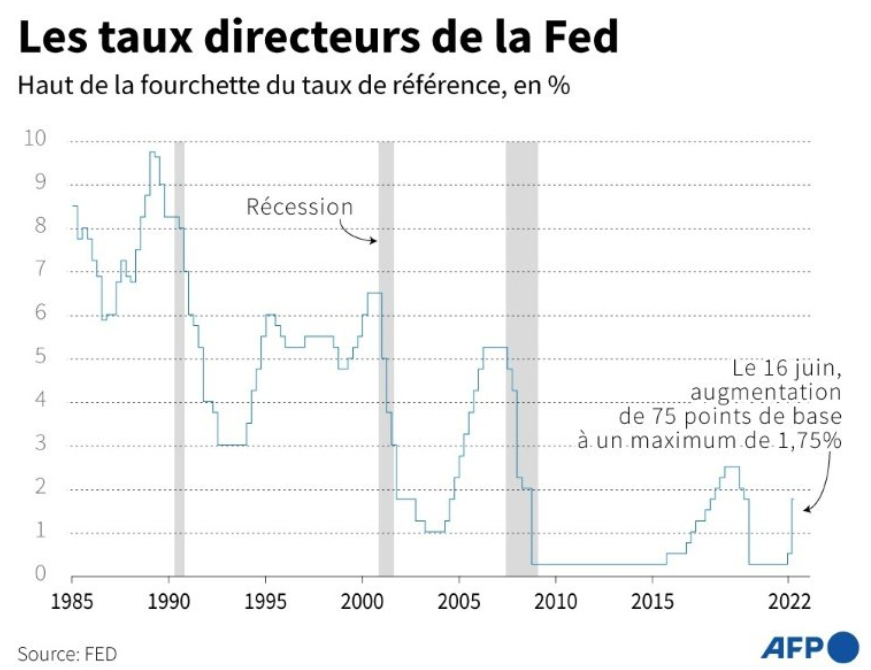

Actuellement, les différents Etats continuent de mener leur politique de relance de sortie de la crise sanitaire de 2020-2021 (politique concertée et décidée par la Commission de l’Union Européenne à Bruxelles avec un plan de 750 milliards d’euros pour les 27 pays membres). (voir article précédent sur ce blog, décembre 2021). Mais, en même temps, la Banque Centrale Européenne, qui est indépendante des Etats, a commencé à relever ses taux directeurs le 21 juillet 2022 pour lutter contre l’inflation, désormais bien au-dessus de sa cible de 2%/an, afin de rendre le crédit plus cher. Mais cette décision risque de « casser » la croissance dans la zone euro, surtout si elle les relève trop vite et trop fortement. Aux USA, la FED agit de même et plus brusquement alors qu’un plan de relance massif avait été décidé et mis en place par le Président Biden.

Graphique :

(Crédit Agricole, 28 octobre 2022)

(source : site de la BCE)

(source : Banque de France, 5 janvier 2023)

Ce graphique ci-dessus, de la Banque de France montre bien que les décisions prises en 2022 par la BCE de relever les taux directeurs marquent un tournant dans la politique monétaire. Jusque là, les taux étaient quasi-nuls depuis 2012. Le relèvement de ces taux conduit à rendre le crédit plus cher pour les entreprises et les ménages à l’intérieur de la zone euro. Mais le problème est le même pour les emprunts réalisés par les Etats (et entreprises) sur les marchés internationaux.

Le relèvement de ces taux conduit à rendre le crédit plus cher pour les entreprises et les ménages à l’intérieur de la zone euro. Mais le problème est le même pour les emprunts réalisés par les Etats (et entreprises) sur les marchés internationaux. Les taux auxquels la France emprunte ne cessent de s’élever comme le montre le graphique ci-dessous de l’Agence France Trésor. La France emprunte à 10 ans à près de 3 % en novembre 2022 alors que les taux étaient négatifs en 2020 et 2021. Le service de la dette augmentera ce qui réduira d’autant les marges de manœuvre pour conduire les politiques économiques souhaitées.

(AFP, 22 juillet 2022)

Aux USA, plan massif de relance du Président Biden (1900 milliards de dollars décidé en mars 2021) => demande > offre => surchauffe => hausse des prix => hausse des taux directeurs de la Fed (banque centrale des USA).=> hausse du dollar.

Un débat s’est instauré en 2022 sur la politique monétaire de la BCE :

Fallait-il augmenter les taux pour freiner l’inflation en cherchant à ralentir la croissance de la demande (consommation des ménages, investissements des entreprises et ménages) ? Ces hausses successives sont-elles trop rapides ? trop fortes ?

En réalité, il faudrait bien examiner les causes de l’inflation et agir en conséquence.

Ainsi, en France, selon l’Insee, fin décembre 2022, les prix ont augmenté de 5,9 % sur un an, mais ceux de l’énergie de 15,1 % et ceux de l’alimentation de 12,1%. Pendant le même temps.

Si inflation est due à l’excès de demande par rapport à l’offre (comme c’était le cas en 2021 à la sortie de la crise sanitaire), la hausse des taux d’intérêt apparaît logique. Toutefois, elle peut ralentir la croissance économique et laisser craindre la récession.

Mais si l inflation par les coûts des matières premières importées prédomine (gaz, pétrole, blé…) au lieu de l’inflation par la demande, ce qui semble être le cas en 2022, alors la hausse des taux serait une erreur.

Si l’inflation est due à la hausse du prix de l’énergie et à l’insuffisance de l’offre d’électricité, la hausse des taux est peu appropriée, voire illogique car elle peut provoquer la baisse des investissements, donc de l’offre et la récession (Jacques Attali). Elle crée une pression « déflationniste » (récession) et inflationniste (hausse des taux).

Il faut alors lutter par tous les moyens contre la hausse des coûts des produits importés (gaz, pétrole, blé et autres intrants comme les engrais….)

A court terme : les aides aux ménages et aux entreprises pour alléger les factures, c’est le bouclier tarifaire (gaz, électricité ; la réduction des prix des carburants à la pompe), la diversification des sources d’importations de gaz pour éviter le gaz russe.

En France, toutes les aides représentent près de 50 milliards d’euros en 2022, en Allemagne un plan de soutien de 200 milliards d’euros a été mis en place. A court terme, il faut aussi rechercher des moyens d’accroître la production de céréales en Europe (l’offre) pour compenser les exportations russes et surtout ukrainiennes.

Et prendre des mesures structurelles :

Modifier le mode de calcul du prix de gros de l’électricité en UE, actuellement indexé sur le coût de production du dernier kw/h produit (le gaz, or son prix a explosé) ?

A long terme, investir dans les énergies renouvelables, voire le parc nucléaire (mais débat de société) pour se couper des importations d’énergies fossiles.

Il faudrait aussi mettre fin à la spéculation sur les marchés à terme de céréales, gaz, pétrole…qui provoquent une trop forte volatilité des prix (voir graphiques partie IIA) Ainsi, le cours du blé est monté à 415 euros la tonne en mai 2022 pour redescendre à 315 euros fin décembre. Le cours du pétrole WTI est monté à 120 dollars le baril au moment de l’invasion de l’Ukraine pour tomber à 78 dollars fin décembre 2022. Le prix de gros du gaz est monté à 340 euros le mégawattheure en août pour redescendre à 77 euros fin décembre. Une partie de la hausse des prix n’est donc plus justifiée et l’inflation pourrait marquer le pas, sauf si le conflit russe/ukrainien s’aggravait.

Conclusion

Le déclenchement de la guerre en Ukraine par la Russie en février 2022 a accentué l’inflation, déjà existante à la sortie de la crise sanitaire en 2021. Mais cette inflation par la demande en 2021 est désormais doublée d’une inflation par les coûts (matières premières importées) en 2022. Ce choc inflationniste, qu’aucun agent ne veut supporter seul (ménages, entreprises, Etat) provoque à son tour un choc « déflationniste » par la ponction qu’il crée sur nos richesses produites. Ce choc « déflationniste » risque d’être amplifié par une baisse du pouvoir d’achat des ménages (l’indexation étant limitée aux bas salaires afin d’éviter la création d’une « spirale inflationniste » dont il serait difficile de sortir) et par la mise en œuvre d’une politique monétaire restrictive dans la zone euro. D’où la question de l’arbitrage en faveur d’une « policy-mix » bien ciblée et de mesures conjoncturelles et structurelles pour réduire les coûts de production (énergie, céréales).

Au total, les Etats sont face à un dilemme dont il est difficile de prévoir la sortie, aussi longtemps que le conflit en Ukraine durera. Faut-il privilégier la lutte contre l’inflation (au risque de casser la croissance, créer du chômage) ou privilégier la lutte contre la récession et la montée du chômage (et accélérer un peu plus l’inflation) ? Les enjeux sont considérables surtout pour la zone euro qui risquerait la « fragmentation » en cas d’aggravation de l’inflation et de la montée trop forte des taux d’intérêt, de nombreux pays ne pouvant plus emprunter aussi facilement que pendant la période des taux bas et se retrouvant en difficulté pour conduire leur politique économique et sociale.

jseco22, le 30 janvier 2023